Mencari rumah pertama itu seru, tapi juga bisa bikin pusing kalau kita tidak memahami bagaimana cicilan, pajak beli rumah , dan asuransi bekerja. ini membahas cara menghindari kerugian dengan memahami dokumen hukum, jenis sertifikat properti, suku bunga, serta pilihan asuransi yang tepat. Berikut ringkasannya dalam bahasa yang mudah dipahami.

Mengerti Sertifikat Properti

Salah satu hal penting sebelum membeli rumah adalah memahami sertifikat properti. Sertifikat ini seperti identitas rumah yang menunjukkan hak kepemilikan dan batas tanah. Ada beberapa jenis sertifikat yang biasanya muncul, antara lain:

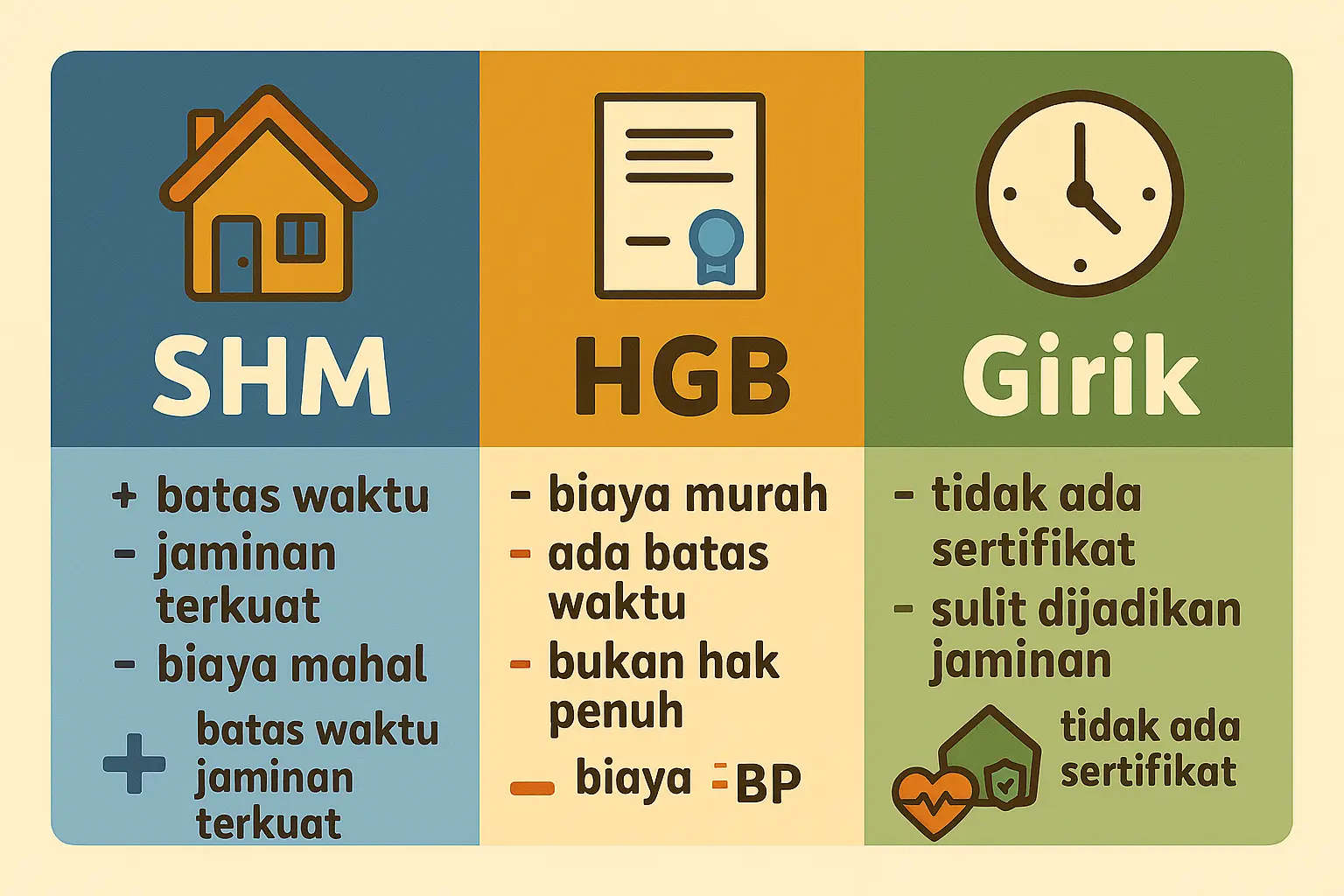

- Sertifikat Hak Milik (SHM): Kepemilikan penuh atas tanah dan bangunan.

- Sertifikat Hak Guna Bangunan (HGB): Kepemilikan atas tanah yang diberikan untuk jangka waktu tertentu, biasanya 20–70 tahun, tergantung peraturan setempat.

- Girik/Surat Ukur: Bukti ukuran tanah dan batas-batasnya.

Apa yang perlu diperhatikan:

- Pastikan sertifikat sesuai dengan data di AJB (Akta Jual Beli) dan IMB (Izin Membangun).

- Cek keabsahan sertifikat melalui lembaga resmi, dan hindari pembelian jika ada sengketa.

Dampak Suku Bunga terhadap Cicilan

Suku bunga adalah faktor besar yang menentukan berapa banyak cicilan bulanan kamu. Ada dua hal utama yang perlu dipahami:

- Suku bunga tetap vs. mengambang:

- Tetap: cicilan tidak berubah dalam periode tertentu.

- Mengambang: cicilan bisa naik turun mengikuti pergerakan pasar.

- Tenor pinjaman: Semakin panjang tenor, cicilan bulanan lebih rendah, tetapi total biaya bunga bisa lebih besar dalam jangka panjang.

Langkah praktis:

- Gunakan kalkulator KPR untuk menjajal berbagai skema suku bunga dan tenor.

- Bandingkan penawaran dari beberapa bank atau lembaga pembiayaan sebelum komitmen.

- Perhitungkan biaya tambahan seperti biaya administrasi, asuransi jiwa kredit, dan asuransi properti.

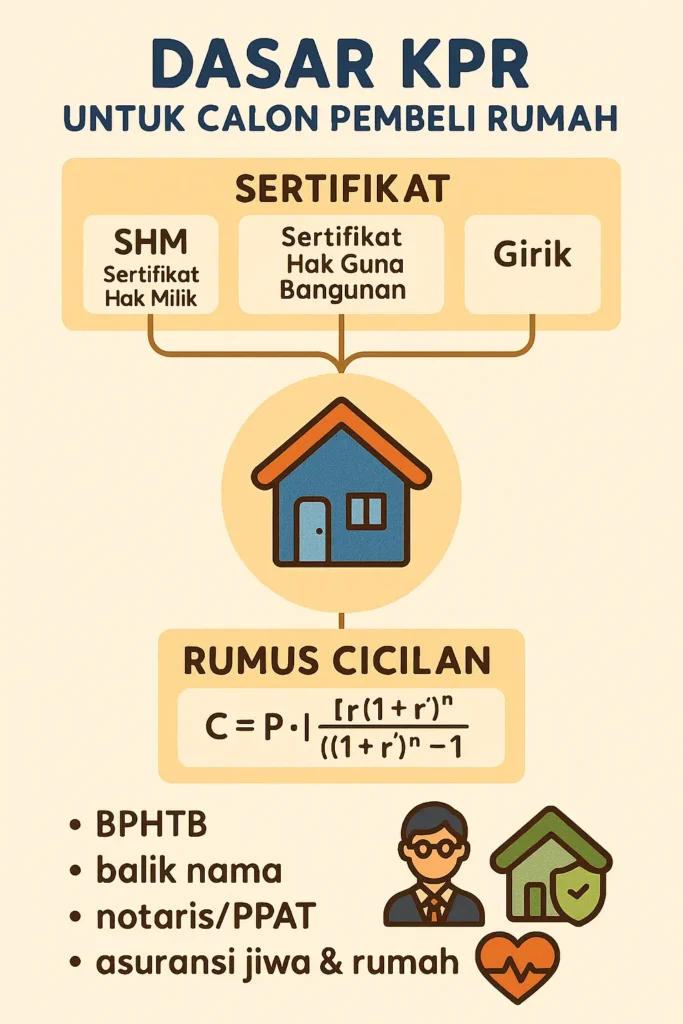

Pajak Beli Rumah dan Biaya-Lain yang Perlu Diperhatikan

Saat membeli rumah, ada beberapa biaya yang perlu disiapkan di luar harga beli:

- Bea perolehan hak atas tanah dan bangunan (BPHTB): Pajak atas perolehan hak atas tanah.

- Biaya balik nama (BP) dan biaya administrasi lainnya.

- BPHTB berbeda-beda tergantung daerah, jadi cek peraturan setempat.

- Biaya notaris/PPAT untuk pembuatan akta jual beli dan balik nama sertifikat.

- Biaya provisi dan asuransi yang biasanya terkait dengan kebutuhan kredit.

Cara menghindari kejutan biaya:

- Tanyakan daftar rencana biaya sejak awal pada agen atau bank.

- Siapkan dana cadangan 5–10% dari total harga rumah untuk biaya-biaya ini, agar tidak mengganggu anggaran.

Asuransi: Pilih dengan Cermat

selain pajak beli rumah ada Asuransi terkait pernikahan bisa membantu melindungi keuangan jika ada hal tidak terduga. Dua jenis asuransi yang sering dipertimbangkan:

- Asuransi kredit/proteksi pinjaman: Mengurangi risiko jika salah satu peminjam tidak bisa melanjutkan pembayaran.

- Asuransi properti rumah: Melindungi properti dari risiko seperti kebakaran, banjir, atau kerusakan lain.

Tips memilih asuransi:

- Sesuaikan dengan kemampuan premi bulanan dan manfaat yang diberikan.

- Pastikan cakupan sesuai dengan nilai properti dan pinjaman.

- Bandingkan program asuransi dari beberapa perusahaan untuk mendapatkan premi terbaik.

Tips Praktis untuk Pemula

- Rencanakan anggaran sejak dini: Tetapkan kisaran harga rumah yang masuk akal serta batas pinjaman maksimal.

- Lakukan due diligence: Cek Sertifikat, IMB, PBB, dan riwayat hak atas tanah.

- Gunakan kalkulator KPR online untuk simulasi cicilan, biaya, dan total biaya selama tenornya.

- Diskusikan dengan ahli: Konsultasikan dengan agen properti tepercaya, notaris PPAT, atau penasihat keuangan untuk memastikan semua langkah sesuai regulasi.

Pertanyaan yang Sering Ditanyakan Pemula (jawaban lengkap)

Apa itu SHM, HGB, dan bagaimana memilih sertifikat yang tepat?

- SHM (Sertifikat Hak Milik): Menjamin hak kepemilikan penuh atas tanah dan bangunan. Biasanya menjadi pilihan utama jika kamu berencana tinggal lama di satu lokasi dan tidak punya batasan hak atas tanah.

- Kelebihan: hak milik penuh, proses balik nama relatif lebih sederhana, nilai jual kembali cenderung lebih mudah.

- Tantangan: biasanya proses persiapan dokumen lebih rumit, kadang ada persyaratan usia tanah atau lokasi.

- HGB (Sertifikat Hak Guna Bangunan): Sertifikat hak atas tanah yang diberikan untuk jangka waktu tertentu (berbeda per daerah, sering 20–70 tahun). Bangunan di atas tanah tersebut bisa dimiliki secara penuh oleh pemegang hak atas tanah setelah masa berlaku berakhir.

- Kelebihan: biasanya biaya awal lebih rendah, bisa menjadi alternatif jika lahan tidak tersedia dengan SHM.

- Tantangan: hak atas tanah bisa berpotensi berkurang jika masa berlaku tidak diperpanjang, nilai jual bisa sedikit lebih sulit jika masa berlaku tinggal singkat.

- Girik/Surat Ukur: Bukti ukuran tanah dan batas-batasnya. Sering kali diperlukan saat melakukan balik nama atau verifikasi lahan.

- Kapan dipakai: saat lahan belum memiliki SHM/HGB jelas, atau ketika ingin memastikan batas tanah sebelum pembelian.

- Cara memilih: sesuaikan dengan rencana jangka panjang (tinggal lama vs investasi), ketersediaan sertifikat di lokasi, biaya perpanjangan/HGB, serta syarat bank untuk kredit. Konsultasikan dengan notaris atau PPAT untuk memastikan data sertifikat cocok dengan data di AJB, IMB, dan PBB.

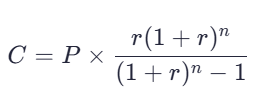

Bagaimana cara menghitung cicilan bulanan dengan benar?

- Rumus dasar cicilan tetap (fixed):

Cicilan bulanan dihitung dengan formula pinjaman anuitas:

- Di mana:

- (P) = pokok pinjaman (jumlah pinjaman setelah DP)

- (r) = suku bunga per bulan (tahunan dibagi 12, lalu dibagi 100)

- (n) = jumlah cicilan (tenor dalam bulan)

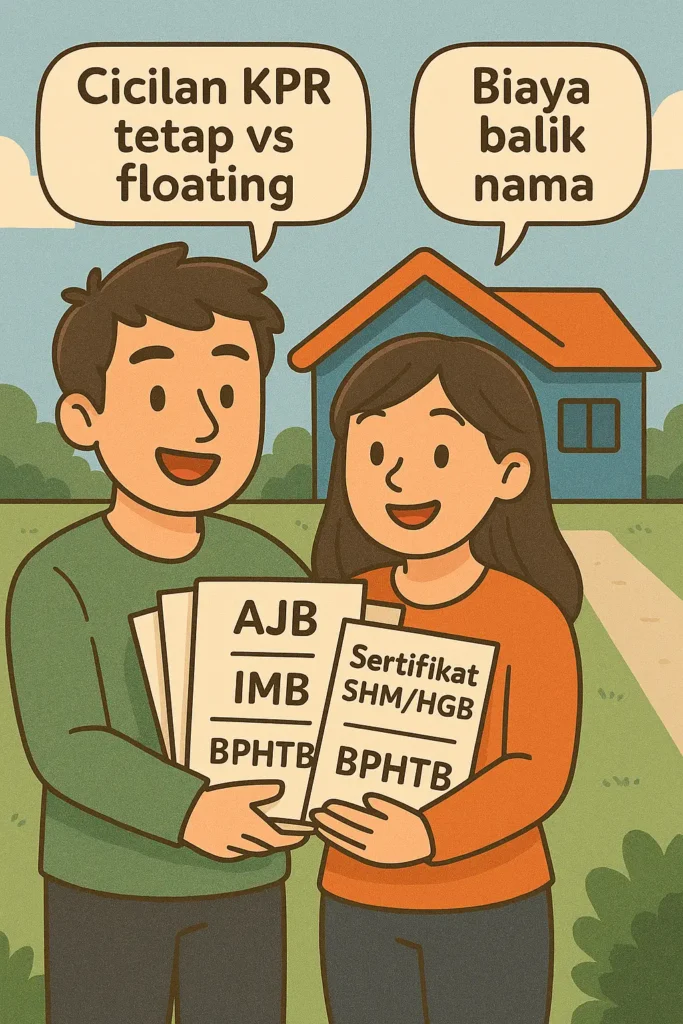

- Suku bunga tetap vs floating:

- Tetap (fixed): cicilan dan bunga tetap selama periode tertentu, memberikan kepastian anggaran.

- Floating: suku bunga bisa naik turun mengikuti pasar; cicilan bisa berubah tiap periode peninjauan.

- Biaya tambahan yang perlu diperhitungkan – Pajak beli rumah:

- Biaya administrasi bank, biaya asuransi jiwa kredit, asuransi properti, biaya notaris/PPAT, BPHTB, biaya balik nama.

- Langkah praktis:

- Tentukan estimasi harga rumah, DP, dan tenor.

- Hitung pokok pinjaman: P=Harga Rumah−DPP=HargaRumah−DP.

- Gunakan kalkulator KPR bank atau buat perhitungan manual untuk beberapa skema bunga (fixed vs floating) dan tenor.

- Bandingkan total biaya sepanjang tenor, bukan hanya cicilan bulanan.

- Sisihkan buffer untuk biaya-biaya tak terduga.

Contoh singkat:

- Harga rumah: Rp 600.000.000

- DP: 20% → Rp 120.000.000

- Pinjaman: Rp 480.000.000

- Tenor: 20 tahun (240 bulan)

- Suku bunga tetap: 8% per tahun → r bulanan ≈ 0,08/12 = 0,006667

- Cicilan bulanan kira-kira:

- Perlu diingat: ini estimasi tanpa biaya tambahan. Saat evaluasi, tambahkan estimasi notaris, BPHTB, asuransi, dan provisi.

Tips praktis:

- Gunakan kalkulator KPR bank untuk mencoba berbagai skema bunga dan tenor.

- Minta jawaban tertulis dari bank tentang suku bunga efektif, biaya-biaya, dan syarat dokumen.

- Cek apakah ada penalti pembayaran awal (prepayment) dan bagaimana mekanismenya.

Biaya apa saja yang biasanya muncul saat proses balik nama sertifikat?

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB): Pajak atas perolehan hak atas tanah. Besaran tergantung daerah dan nilai transaksi.

- Bea Balik Nama (BP): Biaya pembetulan atau perubahan hak atas tanah pada sertifikat. Termasuk biaya pendaftaran.

- Biaya Notaris/PPAT: Untuk pembuatan Akta Jual Beli (AJB) dan dokumen balik nama.

- Biaya Provisi dan Administrasi Kredit: Biaya pengurusan kredit di bank, bisa berbeda antar bank.

- Asuransi: Asuransi jiwa kredit dan asuransi properti, biasanya wajib atau direkomendasikan.

- Biaya administrasi lain: selain pajak beli rumah hal Perizinan, biaya verifikasi dokumen, materai, dan biaya appraisal jika diperlukan.

- Catatan praktis: total biaya balik nama bisa mencapai beberapa persen dari harga beli, jadi siapkan anggaran cadangan di luar DP.

Tips mengurangi kejutan biaya:

- Minta daftar rinci biaya sejak awal dari bank, notaris, dan agen.

- Ajukan negosiasi biaya jika memungkinkan (misalnya paket notaris, biaya appraisal).

- Siapkan dana cadangan sekitar 5–10% dari total harga rumah untuk biaya-biaya non-pokok.

Seberapa penting asuransi kredit dan bagaimana memilih premi yang wajar?

- Mengapa penting:

- Melindungi mereka yang terikat pinjaman jika salah satu peminjam tidak bisa membayar karena kehilangan pekerjaan, penyakit berat, atau kejadian tak terduga.

- Menjaga stabilitas keuangan rumah tangga sehingga cicilan tetap terpenuhi.

- Jenis asuransi utama:

- Asuransi kredit/proteksi pinjaman: Menanggung sisa pinjaman jika terjadi risiko pada peminjam (kematian, cacat tetap, kehilangan kerja) sesuai ketentuan polis.

- Asuransi properti: Melindungi properti dari risiko seperti kebakaran, banjir, gempa, dan kerusakan lain.

- Tips memilih premi yang wajar:

- Sesuaikan dengan kemampuan premi bulanan tanpa mengorbankan kebutuhan dasar.

- Pastikan cakupan manfaat sesuai nilai pinjaman dan estimasi nilai properti.

- Bandingkan beberapa perusahaan asuransi untuk mendapatkan premi yang kompetitif.

- Periksa syarat pengecualian (exclusion) dan masa pertanggungan sehingga tidak ada kejutan saat klaim.

- Pertimbangkan opsi rider atau manfaat tambahan jika relevan (misalnya perlindungan permanen).

- Proses evaluasi:

- Mintalah penawaran tertulis dari beberapa perusahaan.

- Hitung rasio premi terhadap cicilan bulanan untuk memastikan proporsi beban bulanan masih sehat (misalnya premi tidak lebih dari 5–15% dari cicilan bulanan awal, tergantung total anggaran).