Pembelian rumah adalah langkah besar, terutama kalau kamu baru mau mulai. Dengan bantuan simulasi KPR, kamu bisa melihat bagaimana cicilan bulanan, total biaya, dan dampak suku bunga terhadap rencana keuanganmu. Artikel ini dirancang khusus untuk Gen Z dan pemula yang ingin memiliki rumah pertama: mudah dimengerti, praktis, dan siap pakai.

Apa itu Simulasi KPR?

Simulasi KPR adalah estimasi perhitungan cicilan pinjaman rumah berdasarkan variabel utama:

- Harga properti yang ingin dibeli

- Uang muka yang bisa kamu siapkan

- Suku bunga pinjaman

- Tenor pinjaman (lama pinjaman)

- Biaya tambahan seperti notaris, asuransi, provisi, BPHTB, dan lainnya

Dengan memasukkan data tersebut, kamu bisa melihat:

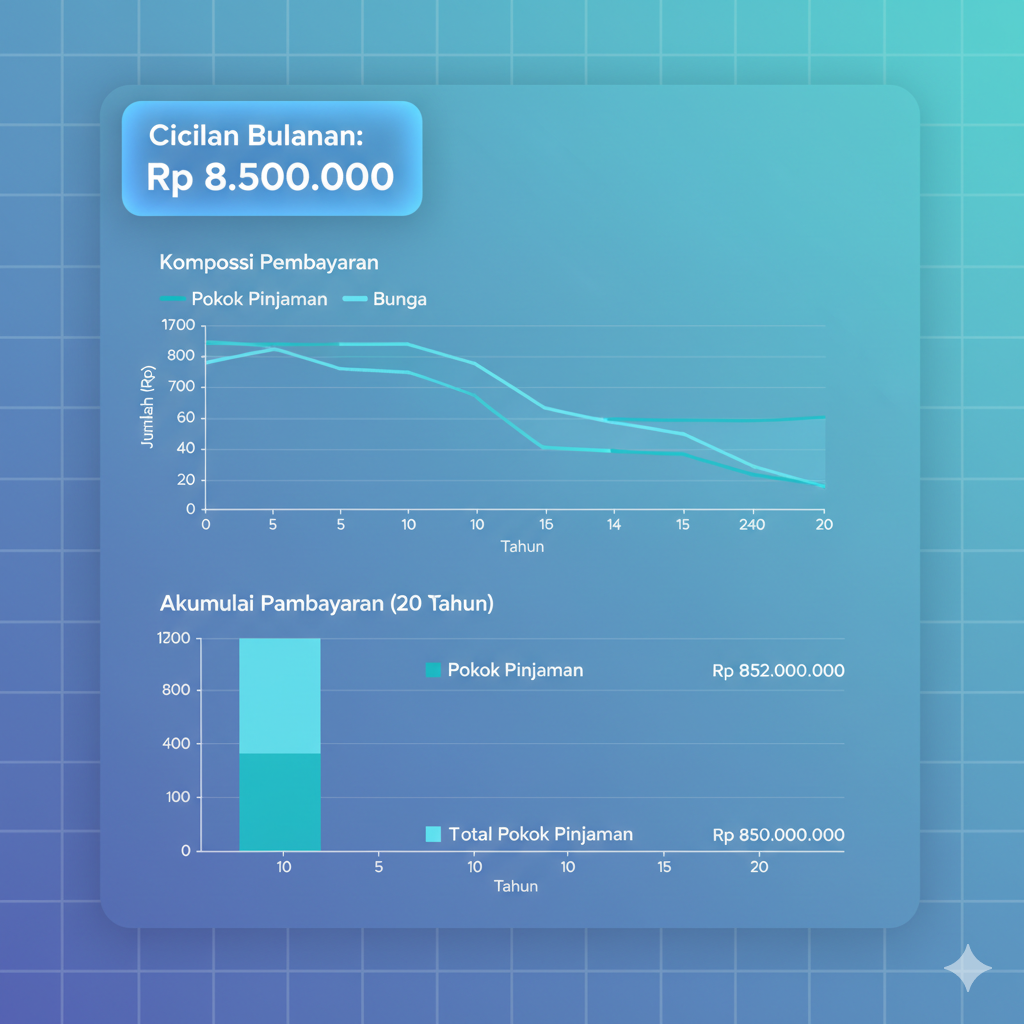

- Cicilan bulanan: jumlah yang harus dibayar tiap bulan

- Total pembayaran sepanjang masa pinjaman

- Amortisasi: bagaimana pokok dan bunga berubah seiring waktu

Tips untuk Gen Z: gunakan simulasi KPR secara berkala, terutama jika pendapatanmu berubah atau suku bunga mengalami perubahan.

Mengapa Simulasi KPR Penting untuk Pemula?

- Perencanaan anggaran pribadi: menjaga cicilan KPR tetap sejalan dengan pengeluaran harian.

- Peringkat pilihan produk KPR: membandingkan tawaran bank dengan lebih percaya diri.

- Menilai kemampuan finansial awal: memahami berapa uang muka yang realistis.

- Mitigasi risiko suku bunga: memahami dampak jika suku bunga naik atau tetap.

Komponen Utama dalam Simulasi KPR

- Harga properti: contoh umum untuk pemula, misalnya Rp600.000.000.

- Uang muka: biasanya 10–30% dari harga properti.

- Pokok pinjaman (P): harga properti dikurangi uang muka.

- Suku bunga (r): suku bunga tahunan yang dikonversi ke bulanan.

- Tenor (n): jumlah bulan dalam tenor pinjaman.

- Biaya tambahan: notaris, BPHTB, asuransi, provisi, dll.

Rumus Dasar: Menghitung Cicilan Bulanan

Rumus cicilan bulanan untuk KPR fixed-rate:

C = P × [ r (1 + r)^n ] / [ (1 + r)^n − 1 ]- C = cicilan bulanan

- P = pokok pinjaman

- r = suku bunga bulanan = (suku bunga tahunan) / 12 / 100

- n = jumlah periode pembayaran (tenor dalam bulan)

Contoh sederhana (untuk ilustrasi):

- Harga properti: Rp 600.000.000

- Uang muka 20%: Rp 120.000.000

- Pokok pinjaman P=480.000.000P=480.000.000

- Suku bunga 8,5% p.a. → r≈0,085/12r≈0,085/12

- Tenor 20 tahun → n=240n=240

- Cicilan bulanan CC sekitar Rp 4.400.000 (perkiraan)

Catatan: angka di atas hanya contoh. Nilai aktual tergantung produk bank dan kebijakan suku bunga yang berlaku.

Langkah Praktis Membuat Simulasi KPR (Langkah Pemula)

- Kumpulkan data kunci

- Harga properti yang jadi target

- Uang muka yang bisa kamu bayarkan (idealnya 20% untuk mengurangi beban)

- Suku bunga dan tipe (tetap vs mengambang)

- Tenor yang diinginkan (mis. 15–30 tahun)

- Biaya tambahan (notaris, BPHTB, asuransi, provisi)

- Hitung pokok pinjaman

- P=Harga properti−Uang muka

- Terapkan rumus cicilan

- Gunakan rumus di atas untuk menghitung cicilan bulanan.

- Masukkan biaya tambahan

- Total biaya pembelian rumah meliputi notaris, BPHTB, asuransi, provisi, dan biaya administrasi.

- Uji berbagai skenario

- Uang muka berbeda (10%, 20%, 30%)

- Tenor berbeda (15–30 tahun)

- Suku bunga berbeda (mis. 7%–12%)

- Visualisasikan hasil

- Grafik cicilan bulanan untuk beberapa skema

- Pemetaan total biaya sepanjang tenor

- Analisis break-even jika ada potongan biaya vs tenor yang lebih pendek

Studi Kasus Singkat (Gen Z Pemula)

- Profil: usia 25, lajang, penghasilan Rp8.000.000/bulan, ingin membeli rumah pertama di kota besar.

- Harga properti: Rp600.000.000

- Uang muka: 20% = Rp120.000.000

- Pokok pinjaman: Rp480.000.000

- Suku bunga: 8,5% p.a.

- Tenor: 20 tahun

- Biaya tambahan: Rp40.000.000

- Perkiraan cicilan bulanan: sekitar Rp4.400.000

- Hasil: dengan uang muka 20%, cicilan masih terjangkau di lingkungan penghasilan bulanan. Jika pendapatan naik, bisa pertimbangkan refinancing di masa depan untuk potensi penghematan.

Pelajaran dari studi kasus: mulailah dengan angka realistis, simpan dana darurat, dan siapkan opsi masa depan (refinancing) jika kondisi keuangan berubah.

Tips Praktis untuk Gen Z

- Gunakan alat simulasi KPR online yang interaktif: ubah variabel secara real-time. misalnya di web felicia putri

- Rencana cadangan jika suku bunga naik: siapkan skenario kenaikan cicilan dan bagaimana menyesuaikan anggaran.

- Perhatikan biaya non-bunga: asuransi, administrasi, notaris.

- Bandingkan produk bank secara teratur: bank-bank sering update tawaran.

- Bangun dana darurat khusus rumah: persiapan biaya tak terduga pasca-pemilikan.

Pertanyaan Umum (FAQ)

- Apa itu pokok pinjaman?

Jumlah uang yang dipinjam setelah uang muka dikurangi dari harga properti. - Bagaimana cara menghitung uang muka yang tepat?

Umumnya 10–30% dari harga properti, tergantung kemampuan finansial dan syarat bank. Untuk Gen Z, 20% sering jadi target wajar untuk menyeimbangkan cicilan. - Apakah simulasi KPR bisa memperhitungkan BPHTB?

BPHTB biasanya tidak masuk ke cicilan bulanan, tetapi penting dimasukkan dalam perencanaan anggaran total. - Apa keuntungan utama dari simulasi KPR?

Memungkinkan perencanaan anggaran, perbandingan produk, dan memahami dampak suku bunga terhadap pembayaran. - Apa risiko jika tidak menggunakan simulasi?

Cicilan bisa terlalu besar, sulit bayar, atau berisiko kehilangan properti jika finansial tidak stabil.

Kesimpulan

- Simulasi KPR adalah alat krusial bagi Gen Z dan pemula pembeli rumah pertama. Dengan memahami bagaimana cicilan terbentuk, kamu bisa memilih produk KPR yang paling sesuai dengan kemampuan finansial dan tujuan jangka panjang. Lakukan simulasi secara berkala, bandingkan produk bank, dan simpan catatan perbaikan rencana keuangan.